フィリピンの不動産業界は将来どうなるのでしょうか?ここ数年のフィリピン不動産市場は、著しい経済成長やパンデミックからの回復、インフラ開発などを背景に大きな変化を遂げてきました。この記事では、フィリピン不動産業界の将来性や今後の課題といった点について詳しく解説します。

客観的なトレンドや動向を交えながら解説していきますので、海外不動産投資や現地でのビジネスに興味がある方はぜひ参考にしてみてください。

こんな人におすすめの記事

- フィリピン不動産業界の将来性を知りたい

- 現在の市場の現状や独自の課題を知りたい

- 今後注目されるエリアやセクターが知りたい

目次

2026年時点フィリピン不動産業界の現状と最新データ

まずは、将来性を計るためにしっかりと現状を把握することが大切です。2025年から2026年にかけて発表された各機関の最新データを基に、現在のフィリピン不動産業界の現状について詳しく解説します。

経済成長と人口動態が支える堅調な市場基盤

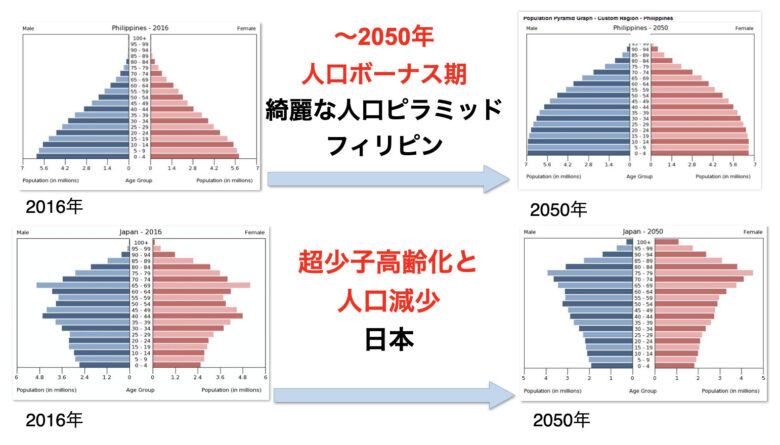

日本が少子高齢化による人口減少という大きな課題に直面しているのとは対照的に、フィリピン不動産市場の最大の強みは「圧倒的な人口ボーナス」と「高い経済成長率」にあります。

国連やフィリピン統計庁のデータによると、フィリピンの総人口は約1億1,500万人を超え、国民の平均年齢は約25歳と非常に若く、豊富な労働力が旺盛な個人消費(内需)を支えています。 また、世界銀行(World Bank)やアジア開発銀行(ADB)が発表した2025〜2026年の経済見通しでは、フィリピンのGDP成長率は5.8%〜6.2%台で推移すると予測されています。これは東南アジア諸国連合(ASEAN)の中でもトップクラスの成長率です。

この強固なマクロ経済の安定と、若年層を中心とした実需の拡大が、住宅や商業施設への底堅い需要を生み出し、不動産市場の成長を根本から支えています。

IT-BPM(BPO)産業が過去最高益を記録しオフィス需要を牽引

フィリピンの不動産市場、とりわけオフィス需要の動向を語る上で欠かせないのが「IT-BPM(ビジネス・プロセス・マネジメント)産業」です。主に欧米企業からのコールセンター業務やIT開発、バックオフィス業務などを請け負うこの産業は、海外出稼ぎ労働者(OFW)からの送金と並ぶ、フィリピン経済の大黒柱となっています。

フィリピンIT・ビジネスプロセス協会(IBPAP)の発表によると、業界の売上高は2025年に過去最高となる400億ドル(約6兆円)を突破し、業界全体の直接雇用者数も約190万人に達しました。この急激なビジネスの拡大が、オフィスの床面積を勢いよく消化しています。

大手不動産サービス会社Colliers(コリアーズ)などの市場レポートでも、マニラ首都圏におけるオフィスの純吸収面積(ネットテイクアップ:新たに賃貸された面積から解約された面積を引いた数値)は大幅なプラスで推移しています。パンデミック時に一時的に空いたオフィススペースを、成長を続けるBPO企業が次々と埋めているのが現状です。

住宅市場の回復と「ミドルインカム層」の台頭

住宅市場に目を向けると、世界的なインフレや金利高が落ち着きを見せ始めたことで、着実な回復傾向にあります。特に現在の市場の主役として台頭しているのが、経済成長の恩恵を受けて所得を伸ばしている「ミドルインカム層(中間所得層)」です。

住宅市場に目を向けると、世界的なインフレや金利高が落ち着きを見せ始めたことで、着実な回復傾向にあります。特に現在の市場の主役として台頭しているのが、経済成長の恩恵を受けて所得を伸ばしている「ミドルインカム層(中間所得層)」です。

フィリピン特有のプレセール(完成前販売)市場において、かつては外国人投資家向けの都心部の高級コンドミニアムが注目を集めましたが、現在は地元の実需を伴う中間層向けの物件が市場を力強く牽引しています。 価格帯としては、日本円で約900万円〜3,000万円(約350万〜1,200万ペソ)の物件が中心で、これがマニラ首都圏の純住宅需要の大部分を占める巨大なボリュームゾーンとなっています。

旺盛な実需に支えられることで、一時期懸念されていた未販売物件の在庫(オーバーサプライ)も順調に消化が進んでおり、市場全体の在庫水準はパンデミック前と比較しても非常に健全な状態へと改善しています。

2026年以降のフィリピン不動産業界の課題

力強い成長を続ける一方で、フィリピンの不動産市場特有の課題も明確になっています。課題といえばネガティブなイメージがあるかもしれませんが、裏を返せば課題を解決するビジネスチャンスにも繋がります。どのような領域にチャンスが生まれるのか、業界の課題を解説していきます。

アフォーダブル住宅の不足と「住宅バックログ」の現実

フィリピン不動産業界の長年の課題が、一般市民や若いファミリー層が実際に購入できる価格帯(アフォーダブル住宅・社会化住宅)の圧倒的な供給不足です。

フィリピン不動産業界の長年の課題が、一般市民や若いファミリー層が実際に購入できる価格帯(アフォーダブル住宅・社会化住宅)の圧倒的な供給不足です。

※「アフォーダブル(Affordable)」とは、英語で「手頃な」「(値段が)手が届く」「無理なく買える」という意味の言葉です。

フィリピンではこれまで、海外の投資家や一部の富裕層向けに、数千万円〜数億円もする「高級コンドミニアム(マンション)」がどんどん建設されてきました。

しかし、一般的なフィリピン人のファミリー層が買える家は、日本円にして約200万円〜800万円(約80万〜300万ペソ)くらいの価格帯です。この「一般市民の手の届く価格帯=アフォーダブル」の住宅を作るには、デベロッパー(開発業者)にとって利益率が低く、建築資材も高騰しているため、なかなか建設が進んでいません。

結果として、「高級な家は余っている(または十分にある)のに、一般市民が本当に買える手頃な家(アフォーダブル住宅)は圧倒的に足りていない」というアンバランスな状態が起きており、これが記事内で触れた「住宅バックログ(深刻な住宅不足)」の大きな原因となっています。

これまで政府は「650万戸の住宅不足(バックログ)」を掲げ、年間100万戸の供給目標を立てていました。しかし、2026年3月に行われた上院住宅委員会の公聴会において、フィリピン人間居住都市開発省(DHSUD)はデータの定義を修正し、劣悪な環境や複数家族で同居している等の「厳密な意味での深刻な住宅バックログ(深刻な住宅不足)」を2.2万戸(潜在ニーズを含めると約370万戸)と再報告しました。

政府は社会化住宅の価格上限を95万ペソ(約240万円)に引き上げ、民間デベロッパーの参入を促すなど対策を打っていますが、建築資材の高騰や許認可プロセスの遅れにより、目標と実績には依然として大きなギャップ(不足)が存在します。この「アフォーダブル層」の巨大な需要をいかに効率的に満たすかが、業界最大の課題でありチャンスでもあります。

オフィス市場における空室率の二極化(フライト・トゥ・クオリティ)

マクロ経済が好調な一方で、オフィス市場全体が均等に回復しているわけではなく、深刻な「二極化」が起きています。

不動産サービス大手Colliers Philippinesの最新レポートによると、マニラ首都圏のオフィス空室率は2024年末に過去最高の19.8%を記録し、2025年から2026年にかけても20%前後で高止まりしています。 しかし、その中身を見ると明暗が分かれています。マカティCBDやBGC(ボニファシオ・グローバル・シティ)といった一等地のプライムオフィスは、企業がより質の高い環境を求める「フライト・トゥ・クオリティ(質への逃避)」のトレンドにより空室率が10%以下(マカティは約7%)に改善しています。

一方で、マニラ湾岸エリア(ベイエリア)やマカティ郊外などでは、オンラインカジノ(POGO)撤退後の供給過剰が響き、空室率が30%〜40%を超えるエリアも存在します。古い物件や立地の劣る物件の用途転換(リパーパシング)や、テナントを誘致するための柔軟なリース条件の提示が急務となっています。

オンラインカジノ(POGO:Philippine Offshore Gaming Operator)とは、フィリピンを拠点に海外(主に中国)の顧客へ向けてオンラインギャンブルを提供する運営企業のことです。

2010年代後半、POGOは数万人規模の外国人スタッフを呼び寄せ、オフィスや居住用コンドミニアムを相場以上の高値で大量に借り上げたため、マニラ湾岸エリアなどを中心に局地的な「不動産バブル」を引き起こしました。

しかし、一部の業者が詐欺や誘拐といった犯罪の温床となったことを重く見たフィリピン政府は、2024年にPOGOの「全面禁止と国外退去」を命じました。

この一斉撤退により、かつてPOGOが密集していたエリアには大量の空室が残されることとなりました。

急務となるDX(デジタルトランスフォーメーション)の推進

フィリピンの不動産取引は、依然として紙ベースの契約書や、対面での煩雑な役所手続きが多く、アナログな風潮が色濃く残っています。これは外国人投資家にとって不透明さの要因となり、取引のハードルを上げています。

近年では、物件検索からオンライン内見、契約管理、住宅ローンの事前審査までをデジタルで完結させる「プロップテック(不動産テック)」のスタートアップが登場し始めています。しかし、業界全体への普及率はまだ低く、行政や金融機関とのデータ連携も道半ばです。 ブロックチェーンを用いた権利登記の透明化や、AIを活用した需要予測など、ITを駆使して生産性と透明性を高めていく工夫が、フィリピン不動産業界全体に強く求められています。

フィリピン不動産業界の将来性に影響がある出来事

将来どのような出来事やトレンドが市場に影響を及ぼすのでしょうか。これからのフィリピン不動産業界の成長の鍵を握る、3つの重要なポイントを解説します。

「地方都市(プロヴィンシャル)」の急速な台頭とインフラ開発

現在のフィリピン不動産において、最大のトレンドとなっているのが「地方都市の都市化(Provincial Urbanization)」です。

これまでフィリピンの経済と不動産開発は、マニラ首都圏への一極集中が続いてきました。しかし、首都圏の慢性的な交通渋滞や地価・人件費の高騰を避けるため、政府の主導もありセブ、クラーク、イロイロ、ダバオといった地方の中核都市(Next Wave Cities)へ拠点を移すBPO企業や多国籍企業が急増しています。これにより、地方都市におけるオフィス需要や従業員向けの住宅需要がかつてないほどの盛り上がりを見せています。

さらに、この地方分散を後押ししているのが、マルコス政権が推進する大規模インフラ整備計画「Build Better More(ビルド・ベター・モア)」です。 日本の円借款による「マニラ地下鉄(Metro Manila Subway)」や「南北通勤鉄道(NSCR)」の建設、地方空港の拡張が急ピッチで進んでおり、新駅や新しいインフラ沿線の地価は大きく上昇しています。日本のように「駅近(TOD:公共交通指向型開発)」の物件がプレミアムな価値を持つ時代が、フィリピンにも本格的に到来しつつあります。

BSP(フィリピン中央銀行)の金利政策とインフレの落ち着き

不動産市場の動向を左右するもう一つの大きな要因が、インフレ率と金利の動きです。

2023年から2024年にかけて、フィリピンも世界的なインフレの波に飲まれ、フィリピン中央銀行(BSP)は政策金利を大幅に引き上げました。これが住宅ローン金利の上昇を招き、国内のマイホーム購入希望者の足かせとなっていました。

しかし、状況は大きく好転しています。2025年2月にBSPは政策金利を0.25%引き下げて「4.25%」としました。これにより、実に「6会合連続の利下げ」となります。

この背景には、2025年第4四半期の経済成長率が3.0%と一時的に減速したことを受け、中央銀行が先行き不透明感を払拭し、景気を強力に下支えする姿勢を明確にしたことがあります。

不動産市場にとって、この「積極的な連続利下げ」は間違いなく強烈な追い風(ポジティブ要因)です。 政策金利が4.25%まで低下したことで、中間所得層の住宅ローン負担が直接的に軽減され、冷え込んでいた購買力が急速に回復しています。さらに、不動産デベロッパー側の資金調達(借り入れ)コストも大幅に下がるため、一時ストップしていた新規プロジェクトの開発が再び活性化するポジティブなサイクルが生まれています。

外資規制の緩和とリース期間の延長

フィリピンには憲法により「外国人は土地を所有できない(コンドミニアムの専有面積の40%までなら所有可能)」という厳格なルールがあり、これが海外からの投資のハードルの一つとなっていました。

しかし、経済成長をさらに加速させたい政府は、海外からの直接投資(FDI)を呼び込むために、外資規制の緩和を積極的に進めています。 例えば、小売業や公共サービス分野での外資出資比率の制限撤廃に加え、近年では外国人や外資系企業による商業用・工業用土地のリース期間を最大99年まで延長・柔軟化する議論も活発になっています。

こうした規制緩和が進めば、外資系デベロッパーによる大規模なタウンシップ(複合都市)開発や、外資系製造業のための工業団地・物流施設の建設がさらに加速し、不動産市場全体に莫大な経済効果をもたらすことが期待されています。

フィリピン不動産業界の将来は明るい?未来のためにできること

ここまではフィリピン不動産業界の現状や課題、そして金利低下などの最新動向について解説しました。最後に、これらの市場環境に対して、業界全体だけでなく個人や企業としてどのように取り組んでいくべきかを解説します。

住宅以外の「派生するセクター」にも目を向ける

圧倒的な人口増加により、住宅需要の基盤が揺らぐことはありません。しかし、現在のフィリピン不動産市場は「ただコンドミニアムを建てれば売れる」という単純なフェーズから進化しています。

経済成長とデジタル化の進展に伴い、不動産から派生する新たなセクターが急成長しています。例えば、EC(ネット通販)市場の拡大を支えるための近代的な「物流倉庫(ロジスティクス)」や、AI・クラウドサービスの普及に伴いマニラ近郊で開発ラッシュが起きている「データセンター」などは、国内外の機関投資家から熱い視線を集めています。 既存の住宅やオフィス市場だけでなく、こうした新しい産業インフラとしての不動産ビジネスに目を向けることで、大きなビジネスチャンスを掴むことができるでしょう。

ニッチなニーズや多様化するライフスタイルに対応する

経済成長に伴い、フィリピンの人々が不動産に求めるニーズも多様化しています。 パンデミックを経て、単に便利な都心の物件というだけでなく、「緑の多い空間(グリーン・スペース)」や「自然換気」「スマートホーム技術」など、ウェルネス(健康・快適性)を重視した物件開発がトレンドとなっています。

また、ターゲットを絞り込んだ戦略も有効です。例えば、世界中にいるOFW(海外就労者)が母国に家を買うためのオンライン手続きに特化したサポートや、BGCやマカティに住む外国人駐在員向けのハイエンドな賃貸管理サービスなどです。特定のニッチな分野に特化したスキルやサービスを構築することで、競合との明確な差別化を図ることができます。

現地の法務や最新データに対する「リスキリング」

日本の常識が通用しない海外不動産において最も危険なのは、「人口が増えているから、どこを買っても儲かるだろう」という過去の成功体験に頼ることです。

先述したオフィス空室率の二極化が示すように、これからのフィリピン不動産は「データに基づく緻密なエリア選定」が命となります。プレセール(完成前販売)という独自の商習慣、複雑な権利関係、そして先ほど解説したような中央銀行(BSP)の最新の金利動向などを常にアップデートし、学び直す(リスキリングする)姿勢が不可欠です。 正しい知識を身につけ、現地特有のリスクを適切にヘッジできる専門性こそが、最強の武器になります。

まとめ

アフォーダブル住宅の慢性的な不足や、旧来のアナログな取引習慣など解決すべき課題は存在します。

しかし、「東南アジアトップクラスの経済成長」「400億ドル規模に達したBPO産業の活況」、そして何より「中央銀行の連続利下げによる強烈な追い風」という確固たるデータが示す通り、フィリピン不動産市場の中長期的な将来性は非常に明るいと言えます。

マニラ首都圏の一極集中から地方都市(セブやクラークなど)への分散化が進み、市場はより成熟した次のステージへと移行しています。不確実な時代だからこそ、マクロ経済の動きを冷静に捉え、自ら学び続けていくことが成功の秘訣です。

フィリピン不動産は、正しい情報と信頼できるパートナーを見つけることで、大きなリターンとビジネスの展開が期待できる魅力的な市場です。ぜひ、ご自身のキャリアや投資戦略にマッチした関わり方を検討してみてください。